NISAを始めたいと思ったとき、「貯金をどれだけ残せばよいのだろう」と迷う方は少なくありません。

先に結論をいうと、生活防衛資金に全国共通の正解はありません。毎月の最低生活費、収入が止まる可能性、扶養家族、近いうちに必要になるお金を確認して、投資には回さない現金を先に分けることが大切です。

この記事では、「生活費の何か月分」とだけ決めるのではなく、自分の家計に合わせて生活防衛資金を仮決めする4ステップを紹介します。個別の投資判断を勧める記事ではありません。家計を整理したうえで、無理のない範囲でNISAなどの投資を検討するための一般的な考え方です。

生活防衛資金とは、急な収入減や支出に備える現金です

生活防衛資金とは、病気、失業、家電の故障、急な引っ越しなどで生活が不安定になったときに使うためのお金です。投資で増やすためのお金とは役割が違います。

投資信託や株式は、必要なときに売却できる場合でも、売りたい時期に価格が下がっている可能性があります。そのため、数か月以内に生活のために使うお金や、使う時期が決まっているお金まで投資に回すと、値下がり時に取り崩さざるを得ないことがあります。

金融庁も、家計管理や生活設計、預貯金、投資をまとめて基礎から確認する資料を案内しています。NISAは投資による利益を非課税で受け取れる制度ですが、生活に必要なお金を確保する代わりになる制度ではありません。金融庁「お金と暮らし」 金融庁「NISAを知る」

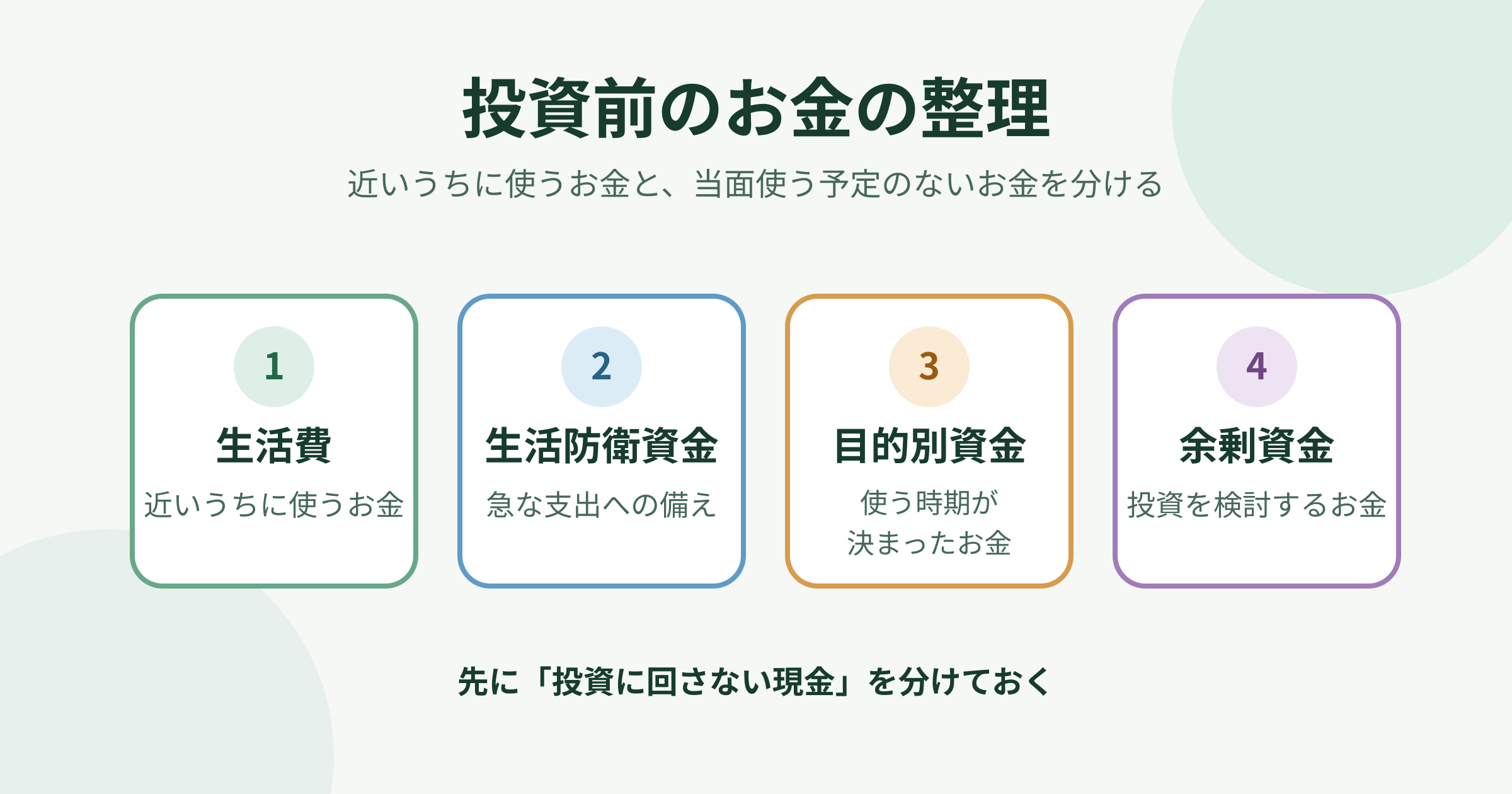

まず分けたい4種類のお金

家計のお金を、最初から「貯金か投資か」の二択にしないことがポイントです。

| 種類 | 役割 | 例 | 投資に回す前の扱い |

|---|---|---|---|

| 日々の生活費 | 今月から近いうちに使うお金 | 家賃、食費、光熱費、通信費 | 普通預金など、すぐ支払える形で置く |

| 生活防衛資金 | 収入減や急な出費への備え | 病気・失業時の生活費、急な修理費 | 値動きより使いやすさを優先する |

| 目的別資金 | 使う時期や目的が決まっているお金 | 教育費、更新費、引っ越し費、旅行費 | 目的と時期を家計から切り分ける |

| 余剰資金 | 当面使う予定がなく、値動きに耐えられるお金 | 長期の資産形成に回す部分 | リスクを理解して投資を検討する |

この4つを分けると、「NISAにいくら入れるか」より先に、「投資に回さないお金はどれか」が見えてきます。

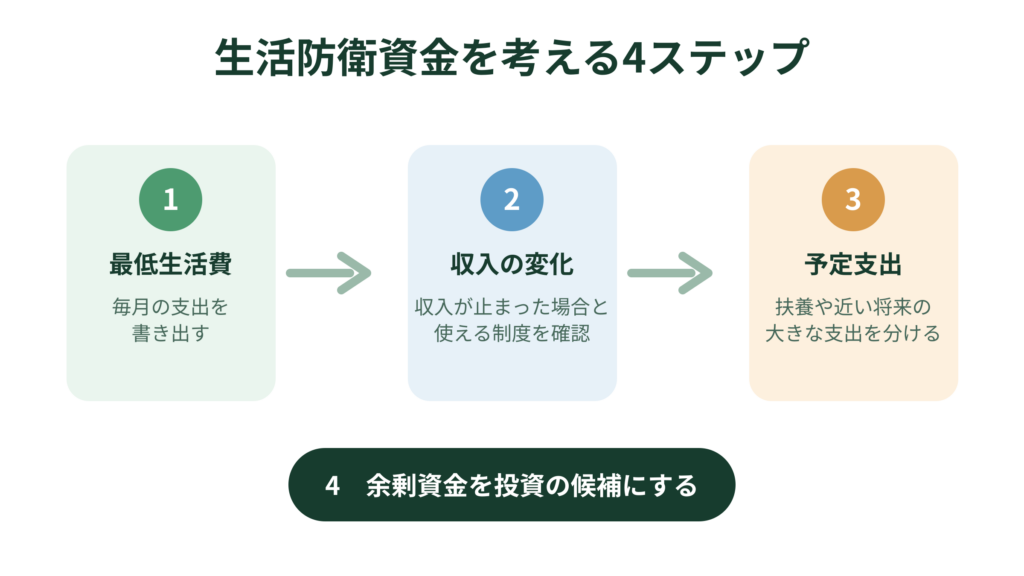

生活防衛資金を決める4ステップ

ステップ1:最低生活費を出す

最初に、毎月の支出のうち、止めにくいものを合計します。家計簿があれば直近数か月を見返し、なければ通帳やカード明細から書き出します。

- 住居費

- 食費

- 光熱費・通信費

- 保険料

- 子どもの費用や介護費

- ローン・奨学金などの返済

- 通勤や通学に必要な交通費

ここでの目的は、理想の生活費ではなく、収入が減ったときにも維持したい最低ラインを把握することです。娯楽費や臨時の買い物をどこまで含めるかは、家計ごとに決めて構いません。

ステップ2:収入が止まった場合を考える

次に、収入が減った場合にどれくらい備えが必要かを考えます。会社員か、自営業・フリーランスか、共働きか、収入源が一つかによって、必要な現金の考え方は変わります。

確認したいのは、次のような点です。

- 収入が一時的に止まったとき、次の収入を得るまでにどれくらいかかりそうか

- 雇用保険、健康保険の給付、会社の制度などを利用できる可能性があるか

- 世帯内に別の収入源があるか

- 収入に季節変動や大きなばらつきがあるか

利用できる制度があっても、条件や手続き、受け取りまでの時間は人によって異なります。「使えるはず」と決めつけず、必要になりそうな制度を平時に確認しておくと安心です。

ステップ3:扶養と近い将来の大きな支出を上乗せする

生活防衛資金とは別に、近いうちに使うと決まっているお金を確認します。これを見落とすと、投資に回した後で取り崩す原因になりやすくなります。

たとえば、次のような支出です。

- 更新料、税金、車検、家電の買い替え

- 出産、教育、介護、引っ越し

- 住宅の修繕や転職に伴う費用

こうしたお金は、生活防衛資金に混ぜるより「目的別資金」として分けて管理すると、必要額が見えやすくなります。扶養家族がいる場合や、住居費などを一人で負担している場合も、備えを考える重要な条件です。

ステップ4:投資に回さない現金を先に仮決めする

ステップ1〜3を確認したら、次の形で整理します。

投資に回さない現金 = 生活防衛資金 + 目的別資金 + 直近の生活費

残ったお金のすべてを投資に回す必要はありません。急な支出への不安が強い、収入の見通しが立たない、返済負担が大きいと感じる場合は、現金を多めに残すことも一つの判断です。

反対に、生活防衛資金が十分かどうかを確認できていないうちは、NISAの積立額を小さくする、開始を待つなど、家計を優先する選択肢があります。NISAの年間投資枠を使い切ること自体が目的ではありません。

金額の考え方を整理する例

ここでは、考え方だけを示す架空の例を見てみましょう。

毎月の最低生活費が18万円で、近いうちに更新費用として12万円を確保したい人がいるとします。この人は、まず「18万円×自分が必要と考える備えの期間」と、更新費用12万円を分けて考えます。

ただし、必要な期間は、雇用の安定性、世帯収入、扶養、利用できる制度、転職しやすさなどで変わります。誰かの「3か月分」や「1年分」を、そのまま自分の正解にしないことが大切です。

生活防衛資金を置く場所で確認したいこと

生活防衛資金は、増やすことよりも、必要なときに使えることを優先します。預金を利用する場合は、引き出しやすさ、振込にかかる時間、口座ごとの残高を確認しましょう。

日本の預金保険制度では、利息の付く普通預金や定期預金などの一般預金等は、1人あたり1金融機関ごとに合算して元本1,000万円までと破綻日までの利息等が保護されます。利息の付かない決済用預金は全額保護の対象です。個別の商品がどちらに該当するかは、金融機関の説明も確認してください。金融庁「預金保険制度」

NISAを始める前の最終確認5項目

NISAを始める前に、次の5つに「はい」と言えるかを確認してみましょう。

- 最低生活費を把握している

- 急な収入減・支出に備える現金を、家計に合わせて仮決めした

- 近いうちに使う予定のお金を、投資用のお金と分けた

- 投資したお金が一時的に値下がりしても、生活費を取り崩さずに済む

- NISAの制度と、投資には元本割れの可能性があることを理解している

一つでも迷う項目があれば、投資を急ぐより、家計の見える化から始めるのがおすすめです。次に読む記事として、家計簿の付け方と予算管理のコツや、投資を始める前に知っておきたいことも参考にしてください。

よくある質問

貯金が少ないと、NISAは始められませんか?

NISA口座を開設するかどうかと、投資に回してよい余剰資金があるかは別の問題です。貯金が少ないと感じる場合は、まず最低生活費や近い将来の支出を確認し、家計に無理がないかを優先しましょう。積立額を小さくする、開始を待つという選択もあります。

積立を始めた後に、生活防衛資金が足りないと分かったら?

家計を優先して積立額を見直すことを検討しましょう。投資を続けることより、生活費や返済、目的別資金を確保できる状態が先です。具体的な売却や資産配分は、保有商品、税金、家計状況によって影響が異なるため、必要に応じて金融機関や専門家へ相談してください。

まとめ:投資の前に「使う予定のお金」と「当面使う予定のないお金」を分けよう

生活防衛資金は、投資をあきらめるためのお金ではありません。値動きや急な出費に振り回されず、長期の資産形成を続けるための土台です。

まずは、最低生活費、収入が止まった場合、近い将来の支出を確認し、投資に回さない現金を仮決めしましょう。その後に残った余剰資金について、投資の基本やNISAの制度を確認しながら、無理のない範囲で考えていくのがよいでしょう。

この記事は一般的な情報提供です。個別の投資判断や資産配分を推奨するものではありません。投資には元本割れの可能性があります。制度・商品・給付の条件は変更されることがあるため、利用前に公式情報を確認してください。

コメント